2008年度国际市场最大225家承包商市场分析

[12-01 19:55:00] 来源:http://www.jianzhu518.com 建筑经济 阅读:9186次

1 概 况

在次贷危机的影响下,国际市场遭受了一定影响,但是 2008 年国际市场最大 225 家承包商总营业额持续增长,由 2007 年的 3102 亿美元增长到 2008 年的 3900 亿美元,可见次贷危机对 2008 年国际承包市场的营业额影响不大,但是对新合同额的影响却很大,新合同额的增长率为12.4%,相对于 2007 年新合同额增长率 39.4%,有了大幅下降,可见次贷危机会对未来的国际承包市场产生很大的影响。该225 家承包商 2008 年的国内市场营业额增幅 11.3%,低于国际市场的营业额,但是国内市场的新合同额增幅18.3%,高于国际市场的新合同额增幅(见表1)。这是由于受次贷危机的影响,很多国家都上马了很多基础设施项目来刺激经济,但是出于地方保护主义,这些项目都会给本国承包商承包。(参考《www.jianzhu518.com》)

表 1 2008 年度国际市场最大 225 家承包商营业额

2008 年国际市场最大 225 家承包商的盈亏情况如表2 所示,盈利公司数由 2007 年的 167 家减少到 160 家,亏损公司数由 2007 年的 12 家增加到 17 家,平均盈利率由2007 年的 8.0%增加到 2008 年的 8.2%。

表2 2008年度国际市场最大225家承包商盈亏情况

2 承包商前二十强分析

2.1 排名变化

表 3 2008 年度最大 225 家国际承包商前 20 家公司(单位:百万美元)

如表 3 所示,2008 年 ENR 国际承包商 225 强的前 20名和 2007 年前 20 名基本保持一致。霍赤蒂夫公司牢牢占据着第 1 的排名,其国际市场营业额远远大于第 2 名的VINCI 公司,Strabag SE 公司超过斯勘斯卡公司占据了第3 的排名,但是二者的国际市场营业额相差不大,布依格公司超过贝克特尔公司排名第 5,排名变化较大的有希腊的联合承包商集团,排名由2007 年的16 名降到 2008 年的19 名,还有其它一些公司,均在局部排名发生变化,整体排名稳定。中国交通建设集团国际市场营业额由 2007年的 41.78 亿美元增加到2008 年的58.59 亿美元,增幅40.2%,排名由第 18 名上升为第 17 名。

2.2 企业规模和结构

2008 年排名前 20 位的国际承包商国际市场营业额合计为 2063.6 亿美元,占 225 家国际承包商的国际市场营业额的 52.9%,可见国际承包市场的集中度相当高,企业平均规模较 2007 年增长 17.6%。在国际市场营业额的差别上,欧美国家公司仍然占据主导地位,前 20 强中,除了澳大利亚宝维士联德利工程公司、中国交通建设集团与巴西 CONSTRUTORA ODEBRECHT 公司外,都为欧美国家公司,而且国际市场营业额在 100 亿美元以上的 9 家.

2.3 行业市场分析

表4 2008年度最大225家国际承包商前20强企业的行业结构表

排名前 20 位的国际承包商的业务主要集中于房屋建筑、交通和工业/石化等市场领域。Strabag SE 公司、霍赤蒂夫公司和斯勘斯卡公司的营业额占据了房屋建筑市场的前3 位。在交通市场,营业额排名前 3 位的依次是 VINCI 公司、布依格公司和霍赤蒂夫公司。表 4 显示,中国交通建设集团95%的业务集中在该市场,营业额位列第 4 名。在工业/石化市场,SAIPEM 公司98%的营业额来自该市场,并占据了该市场第 1 名的位置,TECHNIP 公司的营业额100%来自工业/石化,营业额位列第 2 名,贝克特尔公司位居第 3名。在能源市场营业额方面,中国国家机械工业集团排名第1。霍赤蒂夫公司还占据了水利和危险物处理市场的第3名和第 2 名,排污/垃圾处理和电讯市场第 2 名的位置。

2.4 区域市场分析

在地区营业额前 10 名的分布中,霍赤蒂夫公司在亚洲、美国市场排名第 1,KBR 公司在中东,SAIPEM 公司在非洲,希腊联合承包商集团在拉丁美洲分别占据首位,奥地利Strabag SE 公司占据了最大的欧洲市场的首位,法国VINCI 公司和瑞典斯勘斯卡公司分别为第 2、第 3 位。在亚洲,中国交通建设集团、中国建筑工程总公司和中国机械工业集团公司分别居第 4、第 6 和第 9 位,在非洲,中国铁路工程总公司和中国交通建设集团分别位列第 6、第 7位。

3 国际承包商市场分析

3.1 行业市场分析

表5 2008年度国际最大225家承包商行业市场分析

从表 5 可以看出,2008 年房屋建筑、石化和交通占据市场的主要份额,合计 74.1%,相比 2007 年的 75.2%,略有下降。房屋建筑和交通的市场份额略有上升,但是石化的市场份额有所下降,这也是受经济危机的影响,很多石化项目投资都被取消。市场份额下降的还有制造、排水和有害废物处理。

3.2 地区市场及地区企业分布

3.2.1 地区市场分布分析

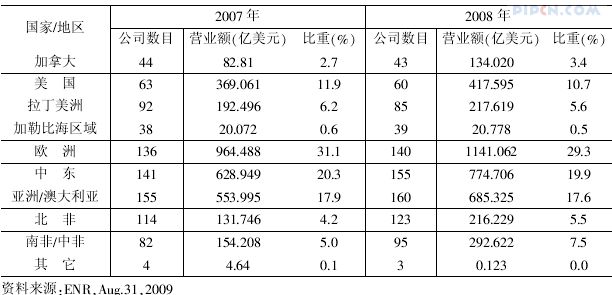

表6 2008年度国际承包商市场地区分布情况

表 6 显示,2008 年国际承包商市场的各个地区的营业额都有上升,在遭受经济危机后,能有这样的表现,表明了各国承包商对国际承包市场的信心,营业额增加最大的是南非/中非市场,幅度为 89.7%,北非和加拿大市场分别以64.1%和 61.8%的增长幅度位列第 2、第 3 位,加勒比海区域持续疲软,增长幅度最小,为3.5%。

在各地区所占比重上,加拿大、北非和中非所占比重增加,其他地区所占比重都减少,特别是美国和欧洲,比重下降最大。但是欧洲仍然占据了最大的市场份额 29.3%,中东地区市场份额虽然有所减少,但以 19.9%占据第 2 位,亚洲/澳大利亚地区市场份额17.6%,排第 3 位。在全球性金融危机的背景下,受其影响最大的地区市场的市场份额所占比重均有减少,例如在欧洲,俄罗斯被认为是受金融危机影响最大的国家,布依格公司发言人表示,他们在俄的项目基本停止了。在波兰,斯勘斯卡公司表示,政府存在巨大的财政赤字,没有资金进行投资,但是由于政府采用 P3 模式,市场仍然存在活力。2008 年相对于 2007 年,在中东、南非/中非和北非地区增加公司数目最多,由此显示,上述地方成为国际承包商的热点市场。

3.2.2 地区企业分布分析

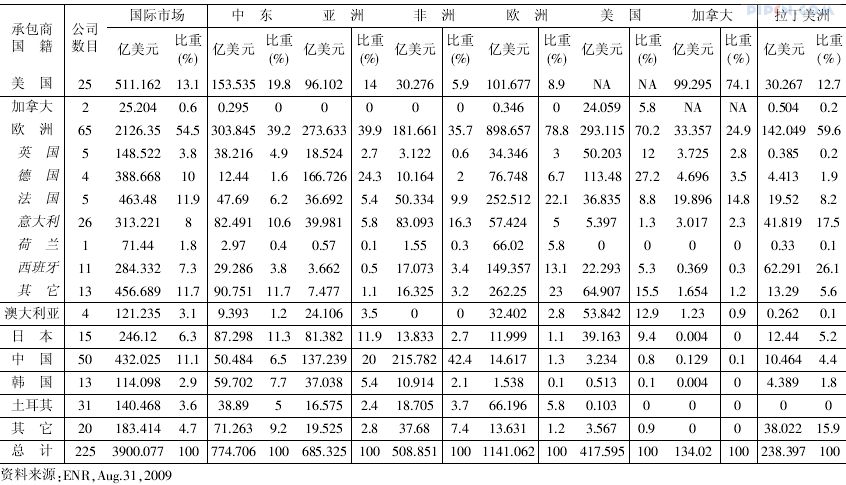

表7 2008年度各国承包商划分国际市场状况

表 7 显示,在地区企业排名上,欧洲地区企业占国际市场54.5%的份额,虽然相对于 2007 年的 58%有所下降,但是仍然牢牢占据了第 1 名的宝座,其中尤其以老牌的建筑强国法国和德国为主力。美国企业以 13.1%的国际市场份额排名第2,相对于 2007 年 13.8%的市场份额也有所减少。中国企业以 11.1%的国际市场比重,超过了日本的6.3%,排名第3。2007 年日本企业国际市场比重为 7.7%,中国企业为7.3%。除了上述地区企业中,土耳其的国际市场比重由 2.7%增加到了3.6%,超过了韩国,其他变化基本不大。

标签: 国际 建筑经济,建筑经济

上一篇:建造合同与企业应纳税费的关系研究